Редизайн формата продажи доп услуг к кредитной карте

Q2 2025 — Q3 2025

Контекст

В рамках флоу оформления кредитной карты, мы предлагаем пользователям подключить доп услуги к кредитке, набор страхования, включающий страхование денег и жизни. Мы, как банк, зарабатываем на комиссии за обслуживание, которая считается как Х% от суммы задолженности. В среднем по всем каналам это сотни млн ₽, то есть статья очень доходная.

Текущий формат продажи доп услуг неэффективен, конверсия в подключение лишь 20% от общего числа заявок на карту. Поэтому мы решили подумать, как иначе можно продавать доп услуги, чтобы увеличить конверсию. Побрейнштормили в команде, собрали прототип, провели опрос на 400 респондентов и выяснили, что пользователи не видят ценность предложения, путаются в условиях и цене, и не выбирают страховки. Далее мы уже начали отрабатывать найденные проблемы и постепенно улучшать формат.

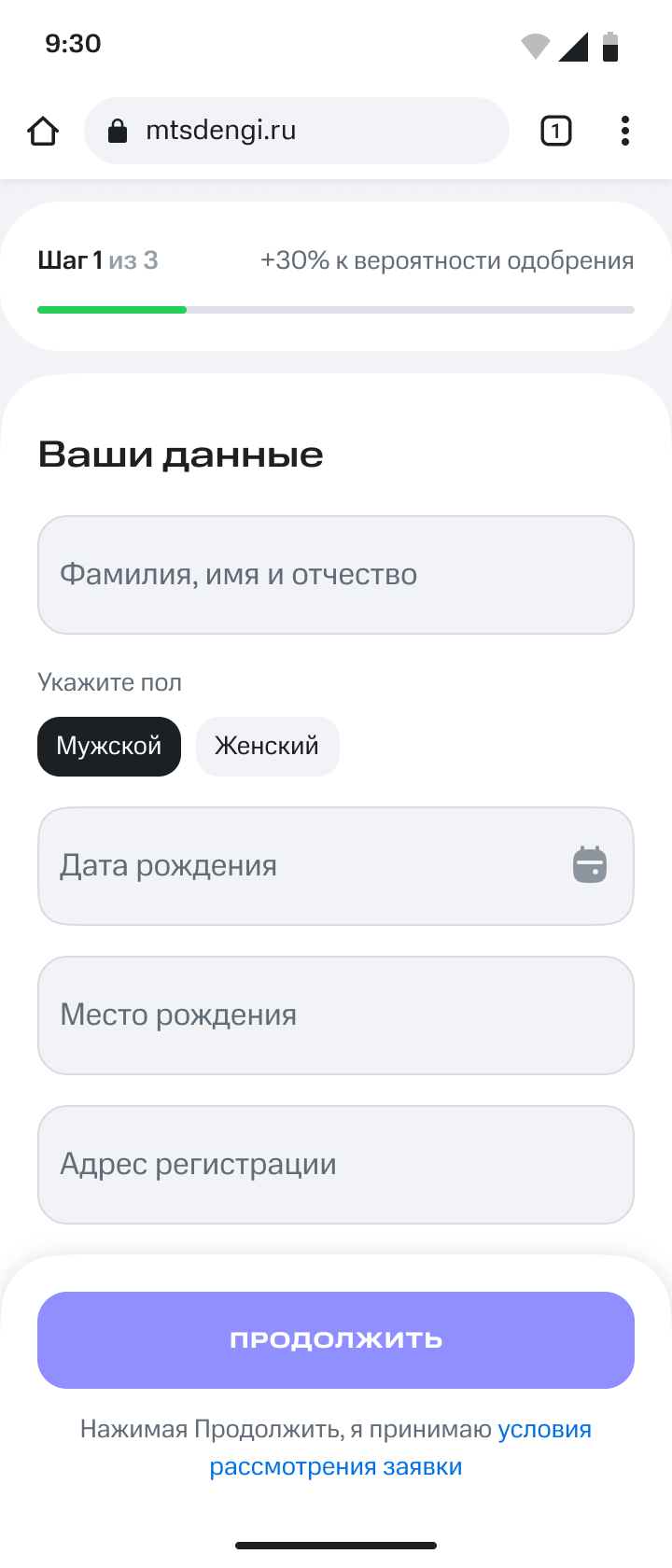

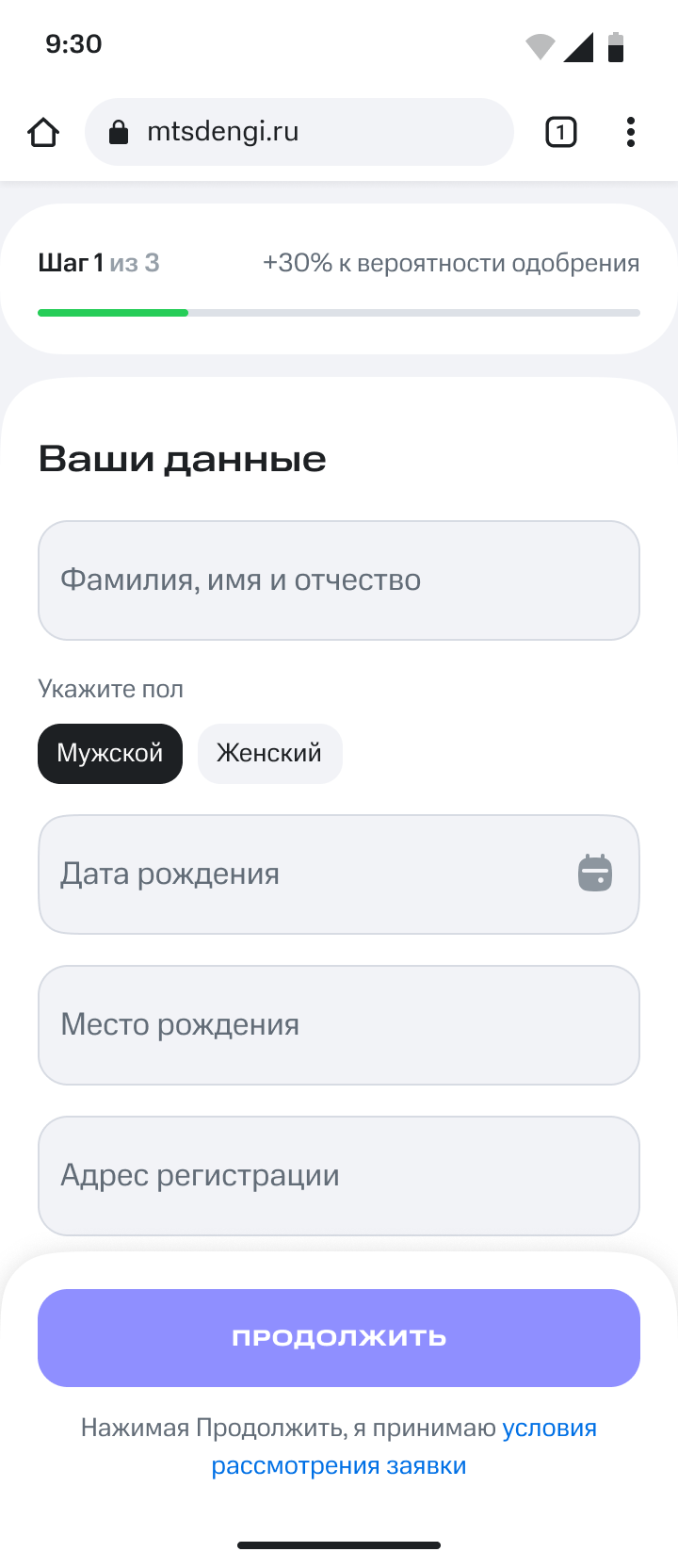

AS IS

Раньше мы предлагали страховки между шагами в анкете и имели конверсию в подключение 20%.

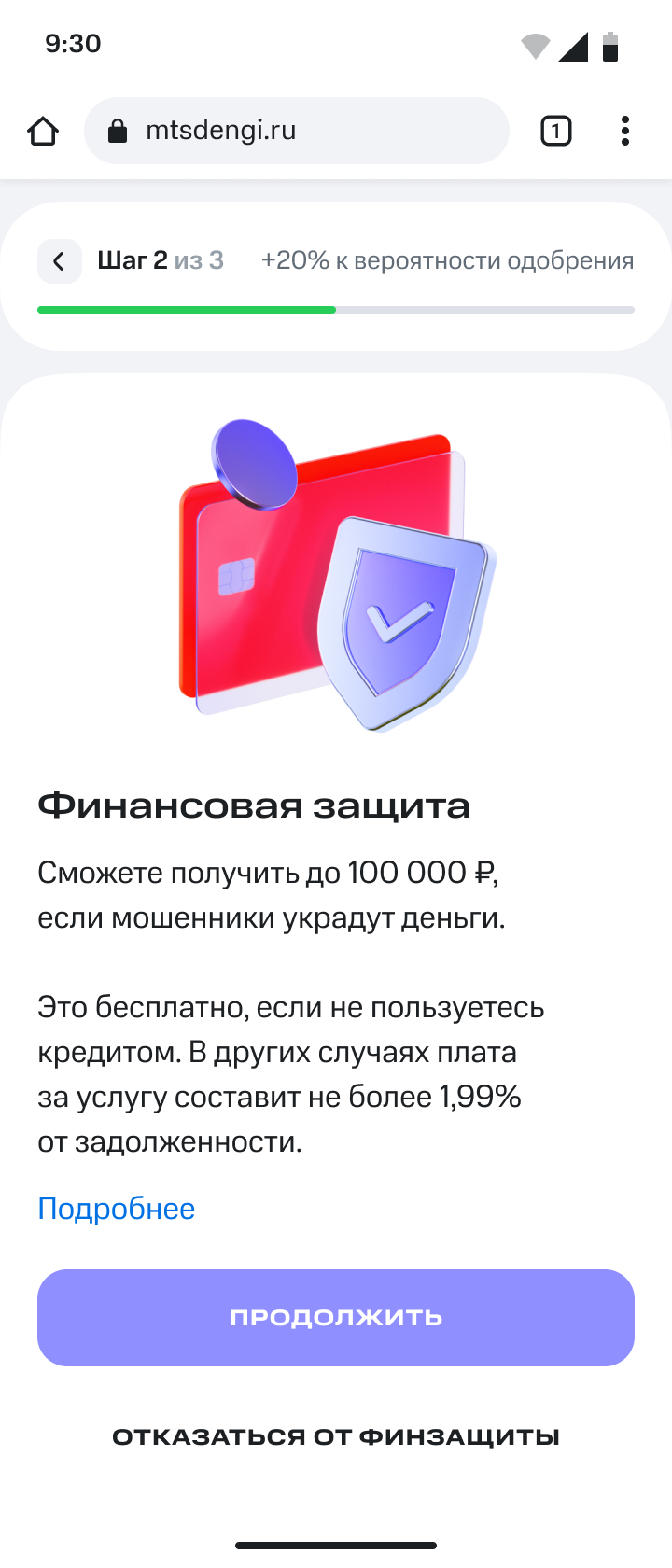

TO BE

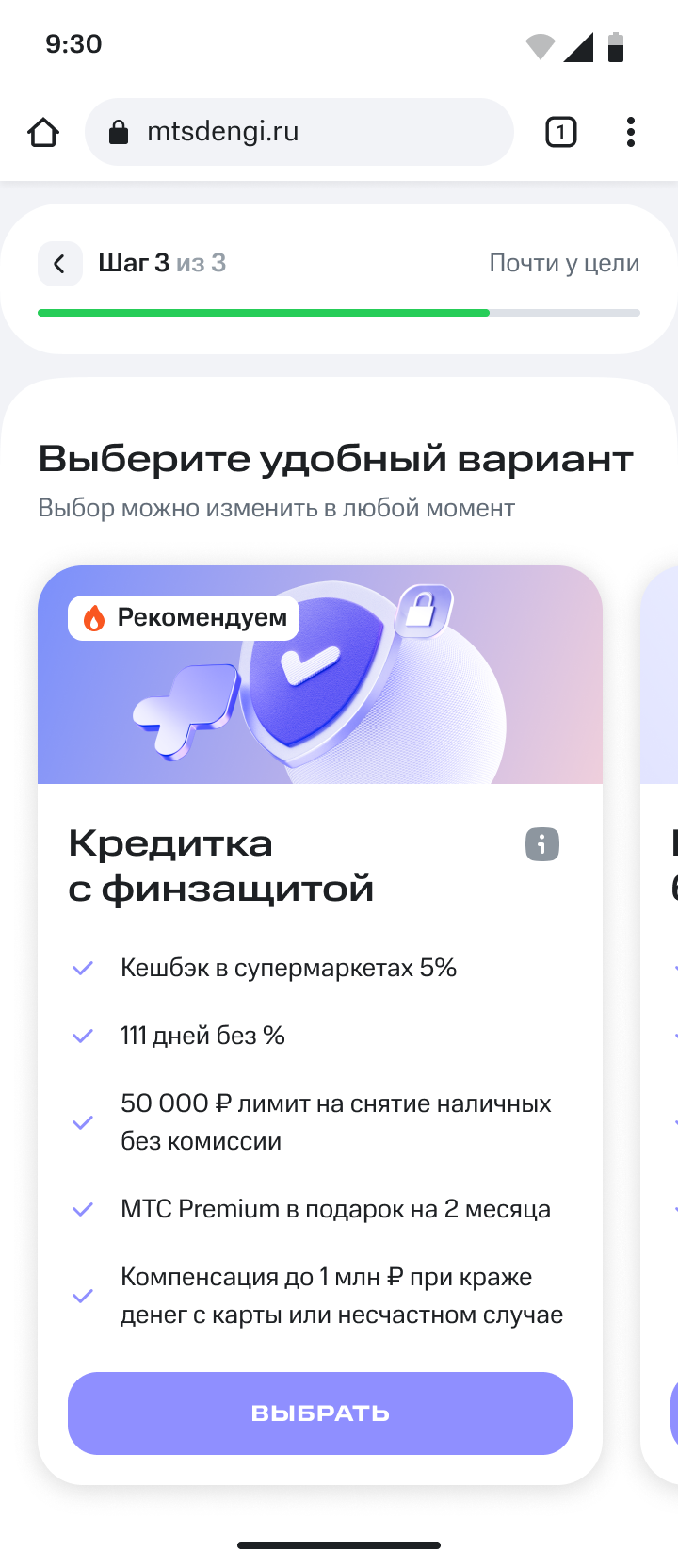

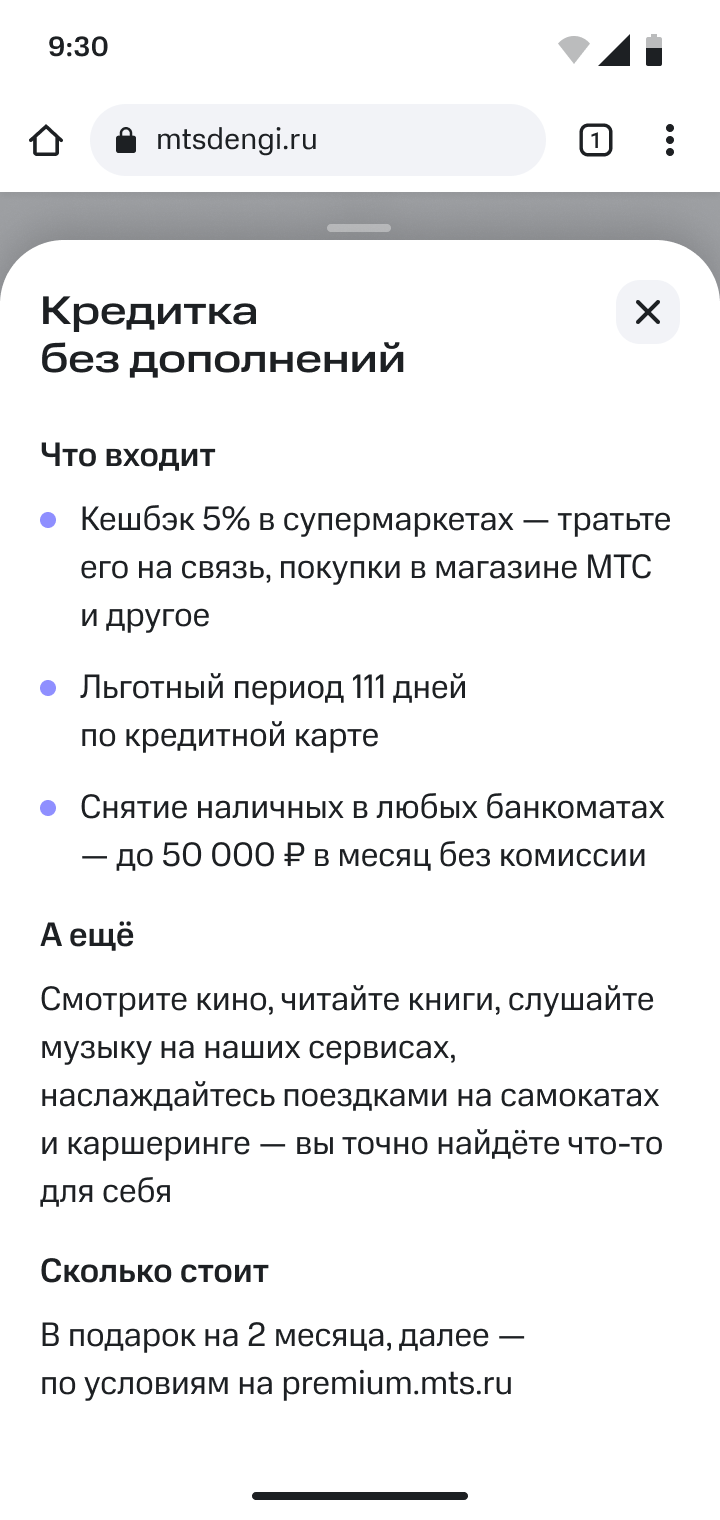

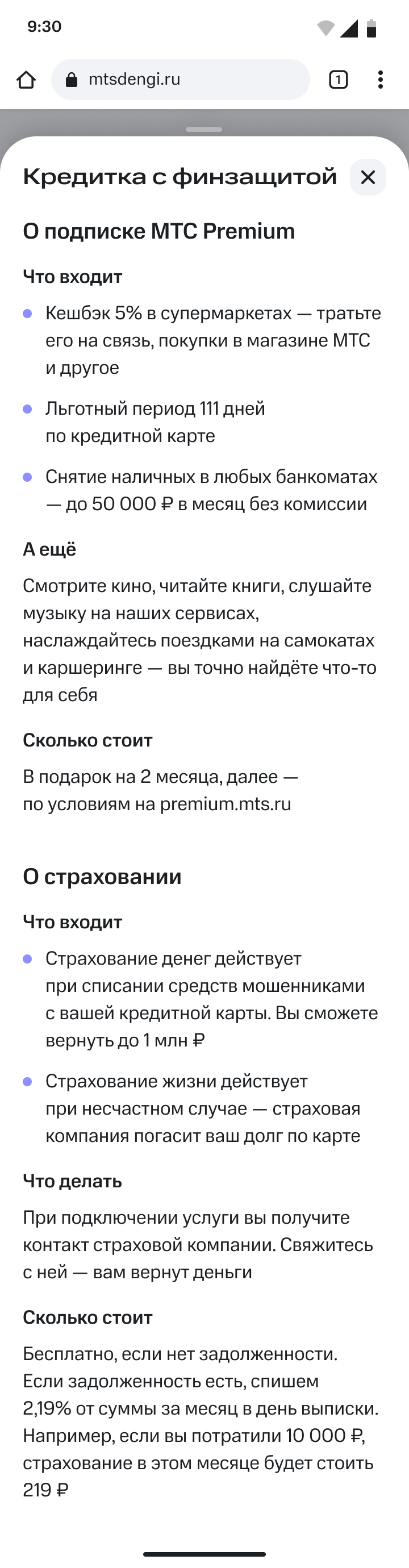

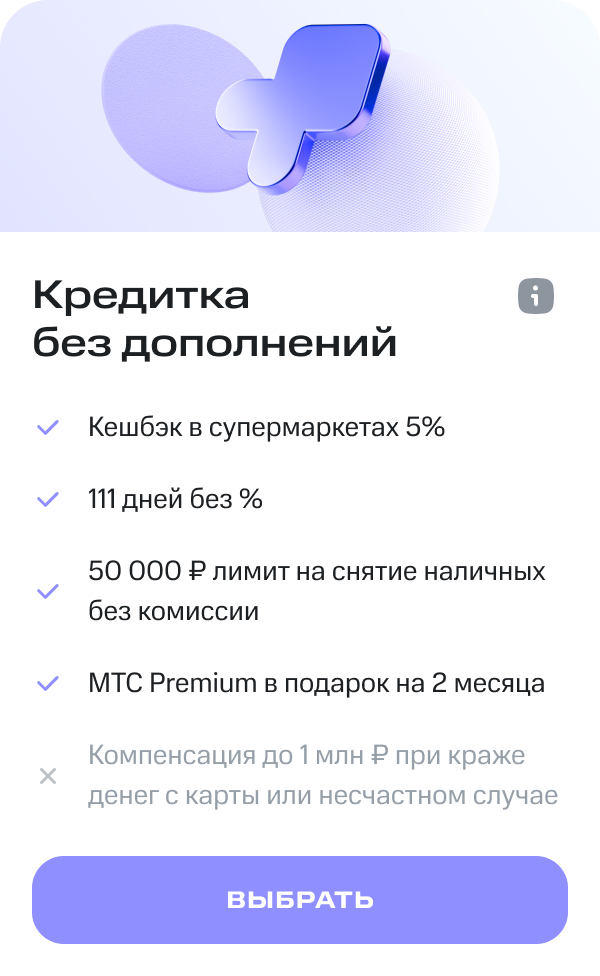

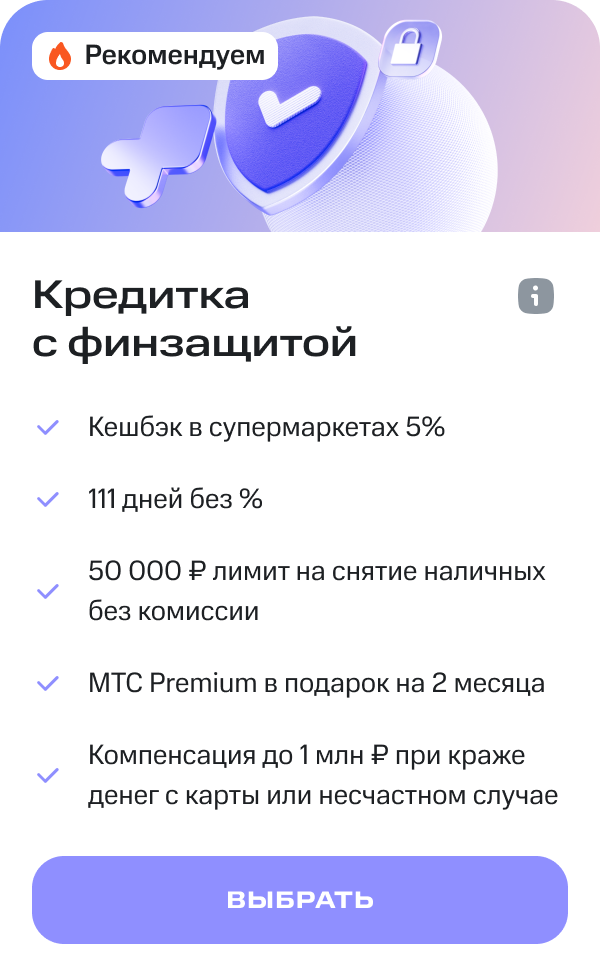

Новый экран мы переместили в конец анкеты, переработали по структуре, сделали два бандла (Кредитка с финзащитой и Кредитка без дополнений), в каждом бандле есть ”i”, по нажатию выезжает модалка с подробностями: что входит, сколько стоит, примерами расчёта стоимости и страховых случаев. В общем постарались максимально снизить когнитивную нагрузку на этом шаге и прозрачно донести ценность доп услуг, отработав проблемы, полученные из исследования. В результате конверсия в подключение выросла до 35%.

Пользовательские проблемы

- «Если я не пользуюсь картой — страховка бесплатная; тогда зачем она мне?» — отсутствие ценности;

- Непонятно как устроены возвраты/выплаты по страховому случаю;

- Непонятно когда будут происходить списания и в каком размере.

Бизнес-проблема

Низкая конверсия в подключение страховок (~20%). Есть понимание, что можно зарабатывать больше с этой статьи дохода.

Гипотезы

- Если прозрачно и человеческим языком описать условия страхования, добавить примеры ситуаций итд итп, то вырастет доверие к предложению и потенциально конверсия в подключение;

- Если наглядно показывать разницу условий по карте без страховки и со страховкой, то это упростит понимание ценности и ускорит принятие решения;

- Если показывать экран предложения в конце анкеты, когда пользователи уже заполнили все поля и в шаге от отправки заявки, то это снизит негатив самого предложения и потенциально повысит конверсию в подключение.

Задача

Пересобрать экран предложения доп услуг, повысить ценность, рассказав «что за страховки, как работают, сколько стоят итд», не просадив при этом конверсию в следующий шаг анкеты.

Процесс

- Сначала мы осознали точку росту, собрали прототип нового экрана и провели количественное исследование, опрос на 400 респондентов, чтобы проверить решение, собрать проблемы и доработать макет;

- После исследования мы поняли, что новый формат продажи бандлами понятнее чем старое предложение, поэтому взяли наш прототип, доработали его и запустили в прод;

- После запуска мы сразу заметили хороший рост по конверсии в подключение, с 20% до 40% (среднее значение за неделю), понаблюдав в течение месяца за аналитикой, зафиксировали среднюю конверсию 35%, что составило рост почти в 2 раза.

Решение

Полностью новый экран предложения страховок с расположением в конце анкеты, показавший рост конверсии почти в 2 раза.

Два понятных варианта: «Кредитка с финзащитой» и «Кредитка без дополнений». Пользователь видит одинаковые базовые возможности карты и дополнительную ценность от страховки, описанную простыми словами: «списали деньги мошенники — вернёте до 1 млн ₽», «несчастный случай — страховая погасит долг по карте», «Выбор можно изменить в любой момент» — снимает страх «зафиксироваться навсегда», повышает вероятность подключения страховок.

Понятная структура описания: для каждого варианта — «Что входит», «А ещё», «Сколько стоит». Тем самым убираем риск разночтения и обрабатываем возражения.

Результаты

Как писал выше, разработанное решение показало хороший прирост в конверсии (с 20% до 35%) и уже стабильно с мая 2025 работает в нашей анкете.

А ещё

В июле 2025 мне пришла идея протестировать другие заголовки для бандлов, перенести тренд из соцсетей в банковскую среду, переименовать бандл “Кредитка с финзащитой” в ”Роскошный максимум”, а ”Кредитка без дополнений” в ”Базовый минимум”.

Я рассказал об идее продакту, мы проверили портрет клиента, соотнесли с предлагаемым изменением и решили: “а почему нет”, давайте тестировать, не зайдёт, вернём обратно, а зайдёт — супер.

В итоге за первую неделю у нас был рост с 35% до 50%, после чего мы решили продлить тест до конца июля и в начале августа зафиксировали рост конверсии на 10%, сравнивали среднее значение за июнь с июлем.

Рефлексия

Этот проект не только позволил нам добиться роста конверсии в подключение страховок, но и стал примером для других команд, так как мы показали, что нужно смело тестировать новые идеи, переносить тренды из других сфер в свои флоу и не бояться ошибиться. Главное — контролировать ситуацию и управлять рисками.

© 2025 Made by Nikita Samulenkov.

All rights reserved.

Редизайн формата продажи доп услуг к кредитной карте

Q2 2025 — Q3 2025

Контекст

В рамках флоу оформления кредитной карты, мы предлагаем пользователям подключить доп услуги к кредитке, набор страхования, включающий страхование денег и жизни. Мы, как банк, зарабатываем на комиссии за обслуживание, которая считается как Х% от суммы задолженности. В среднем по всем каналам это сотни млн ₽, то есть статья очень доходная.

Текущий формат продажи доп услуг неэффективен, конверсия в подключение лишь 20% от общего числа заявок на карту. Поэтому мы решили подумать, как иначе можно продавать доп услуги, чтобы увеличить конверсию. Побрейнштормили в команде, собрали прототип, провели опрос на 400 респондентов и выяснили, что пользователи не видят ценность предложения, путаются в условиях и цене, и не выбирают страховки. Далее мы уже начали отрабатывать найденные проблемы и постепенно улучшать формат.

AS IS

Раньше мы предлагали страховки между шагами в анкете и имели конверсию в подключение 20%.

TO BE

Новый экран мы переместили в конец анкеты, переработали по структуре, сделали два бандла (Кредитка с финзащитой и Кредитка без дополнений), в каждом бандле есть ”i”, по нажатию выезжает модалка с подробностями: что входит, сколько стоит, примерами расчёта стоимости и страховых случаев. В общем постарались максимально снизить когнитивную нагрузку на этом шаге и прозрачно донести ценность доп услуг, отработав проблемы, полученные из исследования. В результате конверсия в подключение выросла до 35%.

Пользовательские проблемы

- «Если я не пользуюсь картой — страховка бесплатная; тогда зачем она мне?» — отсутствие ценности;

- Непонятно как устроены возвраты/выплаты по страховому случаю;

- Непонятно когда будут происходить списания и в каком размере.

Бизнес-проблема

Низкая конверсия в подключение страховок (~20%). Есть понимание, что можно зарабатывать больше с этой статьи дохода.

Гипотезы

- Если прозрачно и человеческим языком описать условия страхования, добавить примеры ситуаций итд итп, то вырастет доверие к предложению и потенциально конверсия в подключение;

- Если наглядно показывать разницу условий по карте без страховки и со страховкой, то это упростит понимание ценности и ускорит принятие решения;

- Если показывать экран предложения в конце анкеты, когда пользователи уже заполнили все поля и в шаге от отправки заявки, то это снизит негатив самого предложения и потенциально повысит конверсию в подключение.

Задача

Пересобрать экран предложения доп услуг, повысить ценность, рассказав «что за страховки, как работают, сколько стоят итд», не просадив при этом конверсию в следующий шаг анкеты.

Процесс

- Сначала мы осознали точку росту, собрали прототип нового экрана и провели количественное исследование, опрос на 400 респондентов, чтобы проверить решение, собрать проблемы и доработать макет;

- После исследования мы поняли, что новый формат продажи бандлами понятнее чем старое предложение, поэтому взяли наш прототип, доработали его и запустили в прод;

- После запуска мы сразу заметили хороший рост по конверсии в подключение, с 20% до 40% (среднее значение за неделю), понаблюдав в течение месяца за аналитикой, зафиксировали среднюю конверсию 35%, что составило рост почти в 2 раза.

Решение

Полностью новый экран предложения страховок с расположением в конце анкеты, показавший рост конверсии почти в 2 раза.

Два понятных варианта: «Кредитка с финзащитой» и «Кредитка без дополнений». Пользователь видит одинаковые базовые возможности карты и дополнительную ценность от страховки, описанную простыми словами: «списали деньги мошенники — вернёте до 1 млн ₽», «несчастный случай — страховая погасит долг по карте», «Выбор можно изменить в любой момент» — снимает страх «зафиксироваться навсегда», повышает вероятность подключения страховок.

Понятная структура описания: для каждого варианта — «Что входит», «А ещё», «Сколько стоит». Тем самым убираем риск разночтения и обрабатываем возражения.

Результаты

Как писал выше, разработанное решение показало хороший прирост в конверсии (с 20% до 35%) и уже стабильно с мая 2025 работает в нашей анкете.

А ещё

В июле 2025 мне пришла идея протестировать другие заголовки для бандлов, перенести тренд из соцсетей в банковскую среду, переименовать бандл “Кредитка с финзащитой” в ”Роскошный максимум”, а ”Кредитка без дополнений” в ”Базовый минимум”.

Я рассказал об идее продакту, мы проверили портрет клиента, соотнесли с предлагаемым изменением и решили: “а почему нет”, давайте тестировать, не зайдёт, вернём обратно, а зайдёт — супер.

В итоге за первую неделю у нас был рост с 35% до 50%, после чего мы решили продлить тест до конца июля и в начале августа зафиксировали рост конверсии на 10%, сравнивали среднее значение за июнь с июлем.

Рефлексия

Этот проект не только позволил нам добиться роста конверсии в подключение страховок, но и стал примером для других команд, так как мы показали, что нужно смело тестировать новые идеи, переносить тренды из других сфер в свои флоу и не бояться ошибиться. Главное — контролировать ситуацию и управлять рисками.

© 2025 Made by Nikita Samulenkov.

All rights reserved.

Редизайн формата продажи доп услуг к кредитной карте

Q2 2025 — Q3 2025

Контекст

В рамках флоу оформления кредитной карты, мы предлагаем пользователям подключить доп услуги к кредитке, набор страхования, включающий страхование денег и жизни. Мы, как банк, зарабатываем на комиссии за обслуживание, которая считается как Х% от суммы задолженности. В среднем по всем каналам это сотни млн ₽, то есть статья очень доходная.

Текущий формат продажи доп услуг неэффективен, конверсия в подключение лишь 20% от общего числа заявок на карту. Поэтому мы решили подумать, как иначе можно продавать доп услуги, чтобы увеличить конверсию. Побрейнштормили в команде, собрали прототип, провели опрос на 400 респондентов и выяснили, что пользователи не видят ценность предложения, путаются в условиях и цене, и не выбирают страховки. Далее мы уже начали отрабатывать найденные проблемы и постепенно улучшать формат.

AS IS

Раньше мы предлагали страховки между шагами в анкете и имели конверсию в подключение 20%.

TO BE

Новый экран мы переместили в конец анкеты, переработали по структуре, сделали два бандла (Кредитка с финзащитой и Кредитка без дополнений), в каждом бандле есть ”i”, по нажатию выезжает модалка с подробностями: что входит, сколько стоит, примерами расчёта стоимости и страховых случаев. В общем постарались максимально снизить когнитивную нагрузку на этом шаге и прозрачно донести ценность доп услуг, отработав проблемы, полученные из исследования. В результате конверсия в подключение выросла до 35%.

Пользовательские проблемы

- «Если я не пользуюсь картой — страховка бесплатная; тогда зачем она мне?» — отсутствие ценности;

- Непонятно как устроены возвраты/выплаты по страховому случаю;

- Непонятно когда будут происходить списания и в каком размере.

Бизнес-проблема

Низкая конверсия в подключение страховок (~20%). Есть понимание, что можно зарабатывать больше с этой статьи дохода.

Гипотезы

- Если прозрачно и человеческим языком описать условия страхования, добавить примеры ситуаций итд итп, то вырастет доверие к предложению и потенциально конверсия в подключение;

- Если наглядно показывать разницу условий по карте без страховки и со страховкой, то это упростит понимание ценности и ускорит принятие решения;

- Если показывать экран предложения в конце анкеты, когда пользователи уже заполнили все поля и в шаге от отправки заявки, то это снизит негатив самого предложения и потенциально повысит конверсию в подключение.

Задача

Пересобрать экран предложения доп услуг, повысить ценность, рассказав «что за страховки, как работают, сколько стоят итд», не просадив при этом конверсию в следующий шаг анкеты.

Процесс

- Сначала мы осознали точку росту, собрали прототип нового экрана и провели количественное исследование, опрос на 400 респондентов, чтобы проверить решение, собрать проблемы и доработать макет;

- После исследования мы поняли, что новый формат продажи бандлами понятнее чем старое предложение, поэтому взяли наш прототип, доработали его и запустили в прод;

- После запуска мы сразу заметили хороший рост по конверсии в подключение, с 20% до 40% (среднее значение за неделю), понаблюдав в течение месяца за аналитикой, зафиксировали среднюю конверсию 35%, что составило рост почти в 2 раза.

Решение

Полностью новый экран предложения страховок с расположением в конце анкеты, показавший рост конверсии почти в 2 раза.

Два понятных варианта: «Кредитка с финзащитой» и «Кредитка без дополнений». Пользователь видит одинаковые базовые возможности карты и дополнительную ценность от страховки, описанную простыми словами: «списали деньги мошенники — вернёте до 1 млн ₽», «несчастный случай — страховая погасит долг по карте», «Выбор можно изменить в любой момент» — снимает страх «зафиксироваться навсегда», повышает вероятность подключения страховок.

Понятная структура описания: для каждого варианта — «Что входит», «А ещё», «Сколько стоит». Тем самым убираем риск разночтения и обрабатываем возражения.

Результаты

Как писал выше, разработанное решение показало хороший прирост в конверсии (с 20% до 35%) и уже стабильно с мая 2025 работает в нашей анкете.

А ещё

В июле 2025 мне пришла идея протестировать другие заголовки для бандлов, перенести тренд из соцсетей в банковскую среду, переименовать бандл “Кредитка с финзащитой” в ”Роскошный максимум”, а ”Кредитка без дополнений” в ”Базовый минимум”.

Я рассказал об идее продакту, мы проверили портрет клиента, соотнесли с предлагаемым изменением и решили: “а почему нет”, давайте тестировать, не зайдёт, вернём обратно, а зайдёт — супер.

В итоге за первую неделю у нас был рост с 35% до 50%, после чего мы решили продлить тест до конца июля и в начале августа зафиксировали рост конверсии на 10%, сравнивали среднее значение за июнь с июлем.

Рефлексия

Этот проект не только позволил нам добиться роста конверсии в подключение страховок, но и стал примером для других команд, так как мы показали, что нужно смело тестировать новые идеи, переносить тренды из других сфер в свои флоу и не бояться ошибиться. Главное — контролировать ситуацию и управлять рисками.

© 2025 Made by Nikita Samulenkov.

All rights reserved.